界面新闻记者 |

继2023年9月撤回科创板IPO申请后,疫苗生产商江苏中慧元通生物科技股份有限公司(简称“中慧生物”)近日再次向资本市场发起冲击。这一次,公司瞄准的是港交所主板。

中慧生物至今未能扭转连续亏损状态,账上现金及现金等价物仅1.15亿元,而负债总额超13亿元。公司唯一上市的商业化核心产品四价流感亚单位疫苗如今遭遇行业“价格战”。面临连续亏损和资金困局,中慧生物急于赴港上市融资“补血”。

只有一款商业化产品

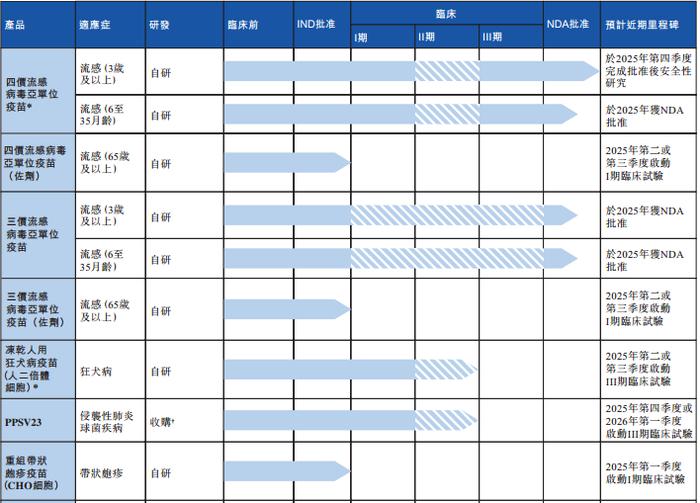

中慧生物成立于2015年10月,致力于创新疫苗及采用新技术方法的传统疫苗的研发、制造及商业化。公司研发管线共有13款产品,包括1款商业化疫苗产品、1款处于NDA(新药上市申请)阶段的在研疫苗和11款处于临床及临床前开发阶段的在研疫苗。

四价流感病毒亚单位疫苗(慧尔康欣®)是中慧生物实现商业化的唯一一款产品。该产品于2023年5月获得国家药监局批准用于3岁及以上人群;针对6至25月龄的适应证预计于2025年获得批准上市;适用于65岁及以上人群的佐剂型流感疫苗正在开发中。

上述疫苗产品已在全国30个省份完成市场准入,有超过1100家区县级疾控中心选用。2023年、2024年前9月,中慧生物分别生产了120万剂、180万剂四价流感病毒亚单位疫苗,产能利用率分别为30.2%、61%。

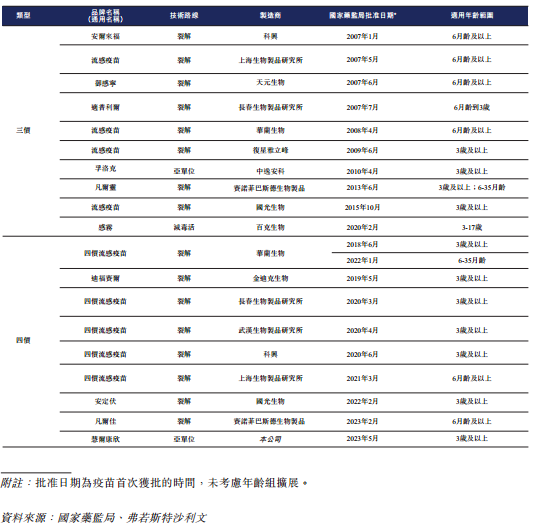

截至目前,中国已获批上市的流感疫苗共有19种,包括10种三价疫苗、9种四价疫苗;还有16款处于临床开发阶段的流感疫苗,包括4种三价疫苗及12种四价疫苗。四价流感疫苗是我国流感疫苗的主力军。据中检院批签发数据,2023年四价流感疫苗的市占率已升至75%。

我国首个四价流感疫苗于2018年获批。四价流感疫苗批签发总数由2019年的970万剂增加至2023年的5560万剂,年复合增长率54.7%。目前我国流感疫苗总体接种率约3.8%,远低于美国的49.3%。国金证券研报认为,“未来随着国家政策推动、民众接种意识提升,国内流感疫苗市场尚有较大增长空间”。

中慧生物另一核心产品是在研的冻干人用狂犬病疫苗,计划于2025年第二或第三季度开始三期临床试验。

中国有23种已上市人用狂犬病疫苗,包括2种利用人二倍体细胞研发的疫苗,另有19种处于临床开发阶段的在研人用狂犬病疫苗,包括6种利用人二倍体细胞研发的疫苗。2024年,市场龙头成大生物的狂犬病疫苗签发282批次,占比36%,旗下人二倍体细胞狂犬病疫苗已进入上市申请阶段。

中慧生物正在开发的三价流感病毒亚单位疫苗NDA已获国家药监局受理;在研的23价肺炎球菌多糖疫苗计划于2025年第四季度或2026年第一季度开始III期临床试验;重组带状疱疹疫苗计划于2025年第一季度开始I期临床试验。公司还在开发24价肺炎球菌结合疫苗、mRNA疫苗及重组疫苗、mRNA猴痘疫苗、水痘减毒活疫苗及吸附破伤风类毒素疫苗等。

“目前,我们正在开发的第二类在研疫苗数量有限,这带来巨大风险。”中慧生物称,依赖于数量有限的第二类在研疫苗,如果其中任何在研疫苗未能表现出充分的有效性、安全性,或者未能获得监管审批,都可能会极大削弱公司的增长前景。

遭遇行业“价格战”

近年来,流感疫苗市场竞争趋于白热化,已陷入“价格战”。流感疫苗属于二类疫苗,其销量受到价格极大影响。2024年,国药集团、北京科兴、金迪克(688670.SH)、华兰疫苗(301207.SZ)等疫苗公司对旗下四价流感病毒裂解疫苗产品先后大幅降价。

江苏省公共资源交易中心去年5月20日发布《关于调整部分疫苗供应价格的通知》,国药集团旗下长春所、上海所、武汉所的四价流感病毒裂解疫苗中标价从128元/支降到88元/支。6月4日,北京科兴旗下四价流感病毒裂解疫苗(预充剂型,0.5mL/支)价格从128元/支降为88元/支,四价流感病毒裂解疫苗(西林瓶,0.5mL/瓶)价格从108元/瓶降为78元/瓶。

华兰疫苗去年6月5日宣布,旗下四价流感病毒裂解疫苗(成人剂型、预充式0.5ml/支)下调至88元/支,四价流感病毒裂解疫苗(成人剂型、西林瓶0.5ml/瓶)下调至85元/瓶,四价流感病毒裂解疫苗(儿童剂型、预充式0.25ml/支)下调至128元/支。6月12日,金迪克旗下四价流感病毒裂解疫苗(成人剂型、预充式,0.5mL/支)由128元/支调整为88元/支;四价流感病毒裂解疫苗(成人剂型、西林瓶,0.5mL/瓶)由125元/瓶调整为85元/瓶。

“价格战”对各家疫苗公司的业绩产生巨大冲击。金迪克预计2024年营业收入同比下降33.13%到40.56%,预计亏损9000万至1亿元。华兰疫苗称,因四价流感疫苗产品价格下调40%以上,预计2024年归母净利润同比下滑70.93%至76.74%。

界面新闻通过“约苗”平台看到,中慧生物的四价流感亚单位疫苗价格基本在300元/支以上,远高于竞品。尽管称“对比其他流感病毒疫苗,其四价流感亚单位疫苗主要优势是具有更高的安全性、强烈的免疫反应、清晰的商业化和市场拓展战略”,中慧生物仍表示,针对疫苗产品的定价可能会限制市场认可度,并导致销量减少,对公司业务及财务业绩产生不利影响。

对于第二类疫苗,公开招标及再招标是进入有关省份市场的准入条件。“倘我们的投标价格太高,可能无法中标。即使最终中标,倘不止一家疫苗制造商中标,而我们的产品价格较高,接种者可能会选择价格较低的产品。”中慧生物称。

布局海外是中慧生物的新路径。“我们有意在中国以外的司法权区推销部分在研疫苗。”据介绍,其四价流感病毒亚单位疫苗已于2024年在澳门取得注册证书并获得上市许可,并在菲律宾启动注册程序。2025年、2026年,该公司计划于泰国、乌拉圭、印度尼西亚、加拿大、新加坡、墨西哥及香港等多个其他司法权区提交产品注册申请。

招股书显示,中慧生物拟将此次港股IPO募资的约52.3%用于核心产品的开发及国内外注册,其中约36.6%将用于四价流感病毒亚单位疫苗的持续研发及海外市场注册。

持续亏损、现金流收紧

中慧生物全部收入来自四价流感病毒亚单位疫苗。2023年、2024年前9月,公司收入分别为5216.8万元、2.17亿元;净亏损分别为4.25亿元、1.68亿元;毛利率分别为52.4%、63.1%。

中慧生物估计,2024年收入将比上一年大幅增加,亏损及全面开支总额将显著减少。

高额的研发投入和营销开支使中慧生物陷入持续亏损。2023年、2024年前9月,公司研发开支分别为2.83亿元、1.43亿元,占当期收入比例分别为542.56%、65.9%;销售开支分别是5543.3万元、1.15亿元,占当期收入比例分别为106.26%、53%。

持续亏损之下,中慧生物的现金流状况不容乐观。2023年、2024年前9月,公司经营活动所用现金净额分别是3.06亿元、1.64亿元。截至2024年9月30日,公司总负债13.27亿元,流动负债7.66亿元;期末现金及现金等价物1.15亿元。截至2024年11月30日,公司借款7.45亿元,信贷融资本金合计8.4亿元,其中5.6亿元已提取及2.8亿元可动用。公司可支付自文件日期起未来至少12个月至少125%的成本。

另需关注的是,中慧生物的客户均为区县级疾控中心。由于疾控中心结算付款的内部流程较为复杂,回款期可能较长,该公司通常向疾控中心授予六个月至九个月的信贷期。2023年、2024年前9月,公司贸易应收款项分别为7360万元、3.18亿元;其存货周转天数也由2023年的155.2天增加至截至2024年前9个月的178.1天。

“从疾控中心收取款项出现延迟,可能会对我们正常业务运营的现金流量及营运资金状况、支付到期款项或满足生产疫苗、进行研发或按计划开展其他业务活动的财务需求的能力产生不利影响,进而对财务状况及经营业绩产生重大不利影响。”中慧生物称,对其产品的需求及支付能力可能会受到疾控中心预算周期、可用资金变化及政府采购政策变化的影响。

2021年估值已近42亿元

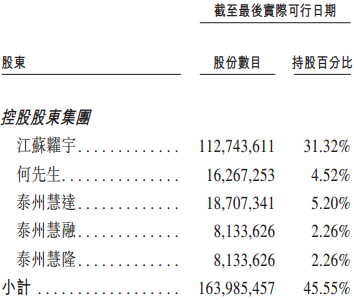

IPO前,中慧生物由安有才、江苏粜宇(安有才及其配偶分别拥有70%及30%权益的公司)及何一鸣组成的一致行动人士集团共同拥有约35.84%的股份。一致行动人士集团及员工持股平台构成公司的控股股东集团,合共持有约45.55%的股份。

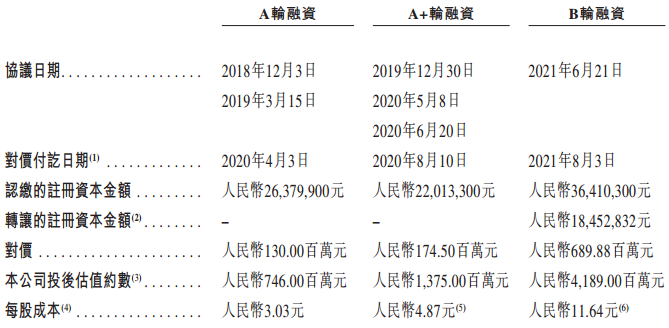

自成立以来,中慧生物主要进行了三次融资累计募资9.94亿元,投资者包括松禾资本、三花弘道、高特佳投资、文周投资、盈科资本、毅达资本、国海创新资本、HLC、医药城研发投资基金、弘晖基金、华大共赢等机构。公司最新一轮融资后的投后估值约41.89亿元。

招股书显示,相关投资者被授予包括赎回权、转让限制、随售权、拖售权、反摊薄权和优先清偿权的特别权利。2025年1月21日,公司与相关投资者再度签署协议,所有特别权利已于向港交所递交上市申请前一日终止,但若上市失败将自动恢复。

2022年3月,中慧生物曾与中金公司签署科创板上市辅导协议,于2023年6月提交IPO申请,但9月就主动撤回。公司称,主要是考虑到港交所生物科技板块的活跃筹资活动、把握国际市场机遇的未来战略及科创板上市时间表的不确定性等因素。

蜀ICP备2022028980号-1

蜀ICP备2022028980号-1